全体维度:需求取渠道送来深度变化,6000亿大健康食物市场焕发新机。大健康食物包罗天然健康食物VS养分健康食物,目前合计市场规模约6000亿元。2025年以来外部需求取渠道发生深刻变化:1)需求端,一方面消费群体从“银发阶级”向年轻群体扩张,另一方面消费场景从疾病防止扩展到情感解压、体沉办理等个性化,此外产物形态从药剂迭代为软糖等;2)渠道端,乐趣电商、跨境电商取会员超市兴起,较好地处理了大健康食物关于消费者信赖缺失、品类认知缺乏的问题。正在此驱动下,近年来大健康食物送来品类布局性繁荣,燕麦、核桃、活动健康、肠道办理等产物实现快速增加,相关上市公司业绩表示优异。

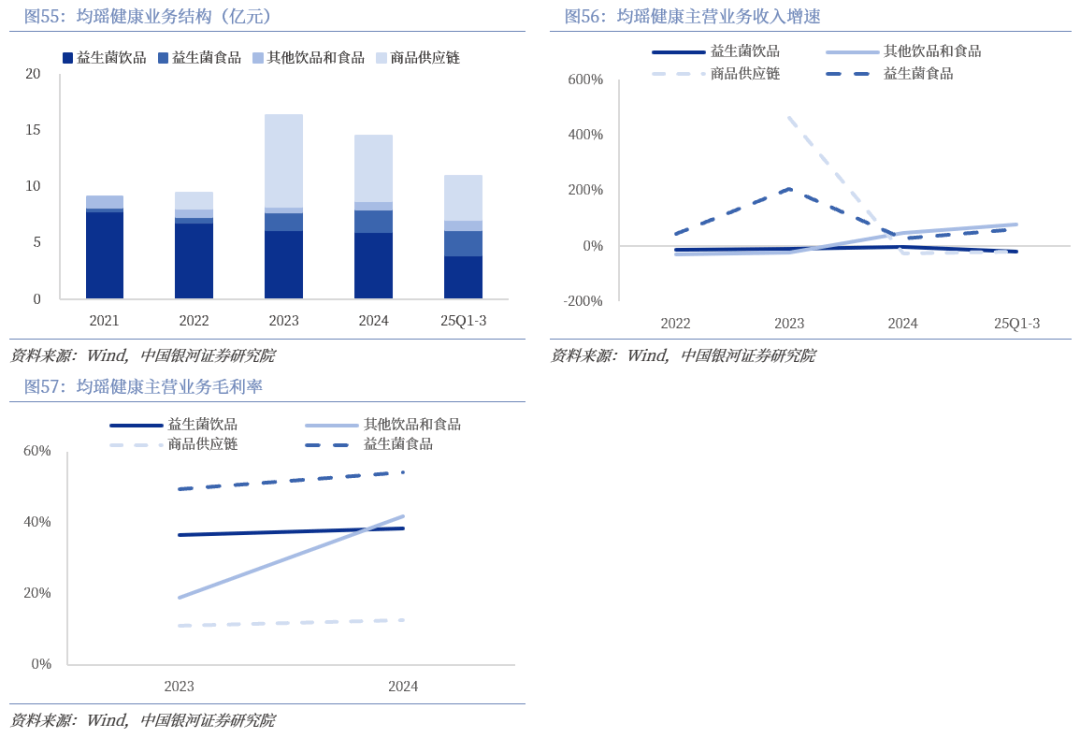

2023-2024年益生菌饮品(含乳酸菌)/益生菌食物收入CAGR别离约-7%/97%。公司大单品尝动力为我国乳酸菌出名品牌,陪伴公司计谋调整,公司乳酸菌饮品亦通过添加益生菌专利菌完成差同化升级。益生菌营业毛利率高于从业,2024年益生菌饮品/益生菌食物毛利率别离为38%/54%。

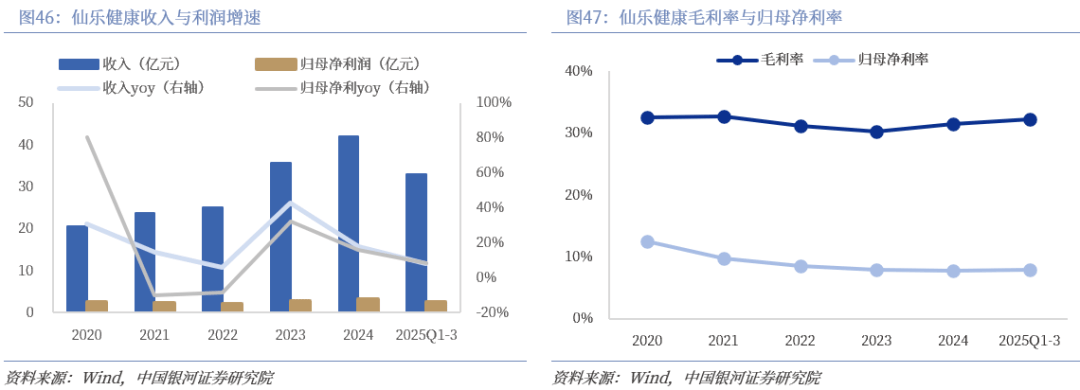

2024年公司收入42亿元,2021-2024年CAGR约19%,得益于公司内生增加取2023年并表BF带来的收入增量;2025年前三季度收入同比增加8%。毛利率相对不变,净利率止跌企稳。

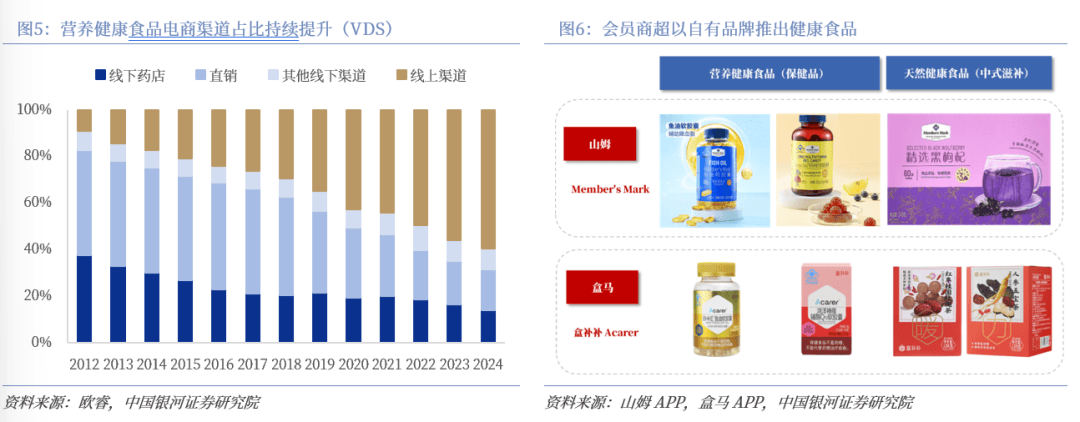

2)会员店:山姆、Costco、盒马等商超以自有品牌等形式推出健康食物产物,认知提拔上,渠道堆集的流量可以或许无效为健康食物品类的触达;信赖沉建上,会员商超本身优良的渠道抽象可以或许为产物背书,具备较好的消费者信赖度。

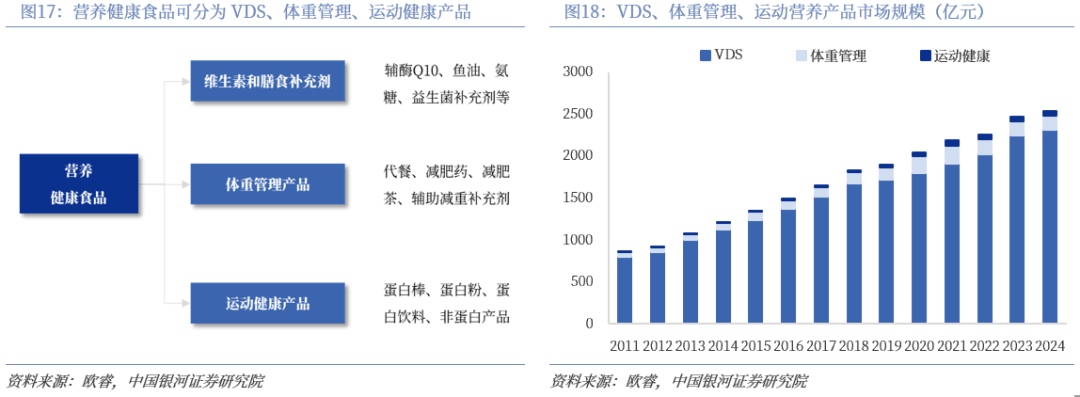

体沉办理:2024年市场规模约169亿元,政策出台和居平易近办理无望配合发力。据国度卫健委,跟着经济快速成长、糊口体例显著改变,我国居平易近健康情况总体改善的同时,客不雅上超沉肥胖问题日益凸起。同时,部门消费者对身段办理要求较高,存正在感受超沉的环境、且情愿为瘦身付费。从成分看,前期减肥茶等品类曾呈现负面旧事,但陪伴新的成分感化机理获得验证,体沉办理的产物持续迭代更新,无望孵化出细分赛道爆品。据功能食物圈,消费者对炊事纤维、益生菌、卵白质等养分成分的关心曾经较高,对白芸豆提取物、奇亚籽提取物、绿茶提取物等也有较高认知。

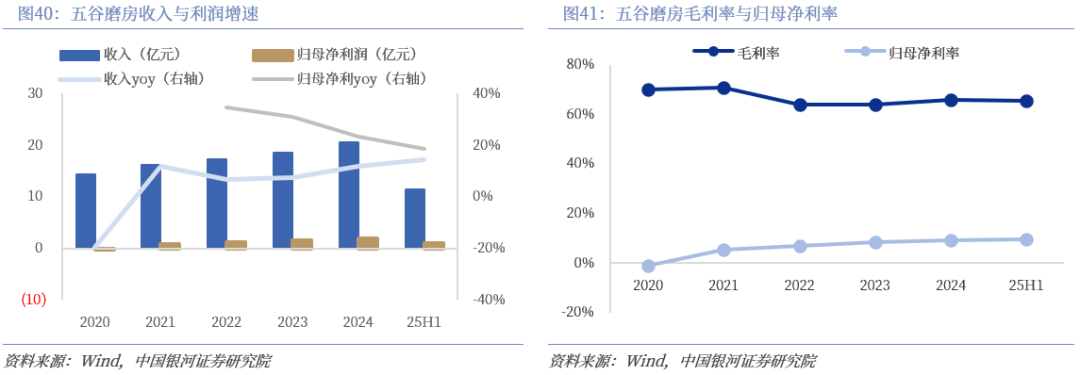

盈利能力持续提拔。2021-2022年公司毛利率由71%下降7pcts至64%,从因毛利率较低的线上渠道占比提拔,但现实发卖费用率也同步下降,对应净利率由5%提拔至7%。2022-25H1陪伴规模效应,毛利率逐步修复,净利率稳步提拔至9%,对应25H1归母净利同比增加18%。

玉米:第二曲线放量,品类毛利率高于从业。2023年公司抓住消费者对低脂、健康、便利的需求,成长玉米品类,收入从2023年元增至2024年8。2亿元,同比高增523%,收入占比从3%提拔至14%;25H1受渠道调整影响略有承压。品类毛利率维持30%以上,高于其他从业。

正在食物的采购、运输、储存等过程中均可能呈现激发食物平安风险的随机要素。若发生食物平安问题,将对行业和公司的声誉取营业发生严沉晦气影响。如需获取演讲全文,请联系您的客户司理,感谢!

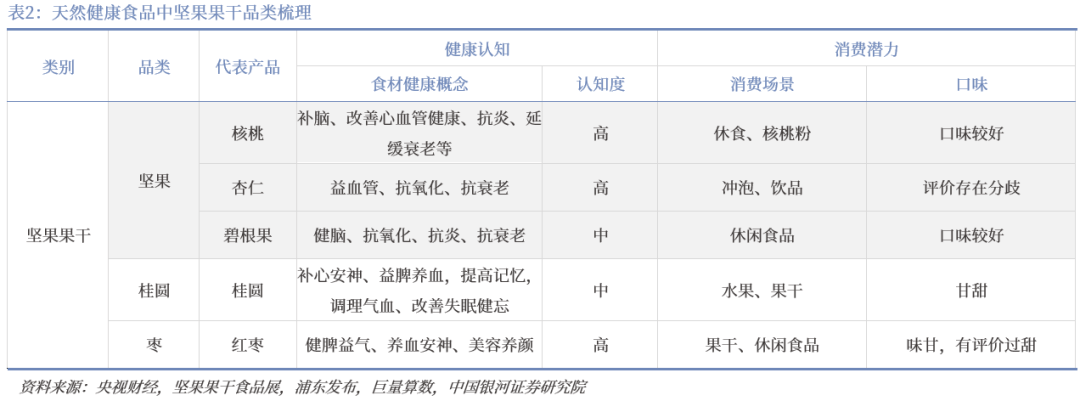

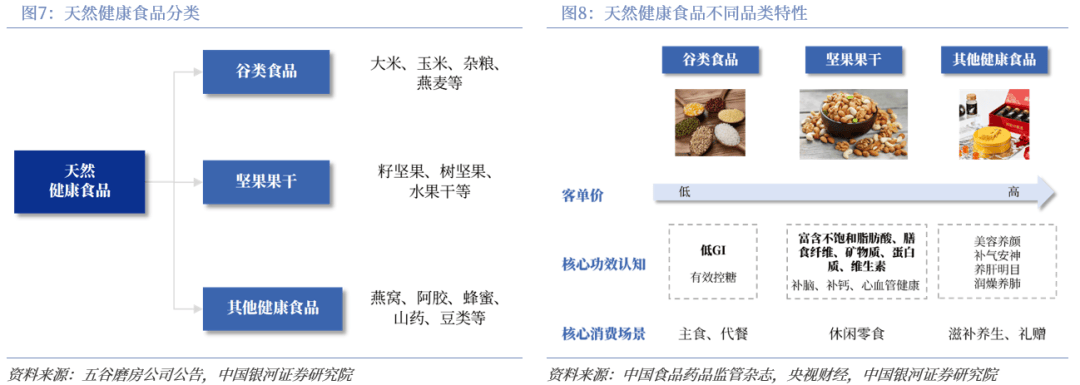

坚果果干:大都坚果口胃优良,核肉痛点正在于进口品类的价钱较高,但国内种植产能较多的品类性价比力着,我们看好核桃、杏仁。相较而言,果干的口胃较甜,若能通过取其他食材连系或调味改善,则同样无望凭仗健康价值实现增加。

新渠道扩张不及预期的风险;新品类需求持续性不及预期的风险;行业合作超预期的风险;食物平安问题的风险。

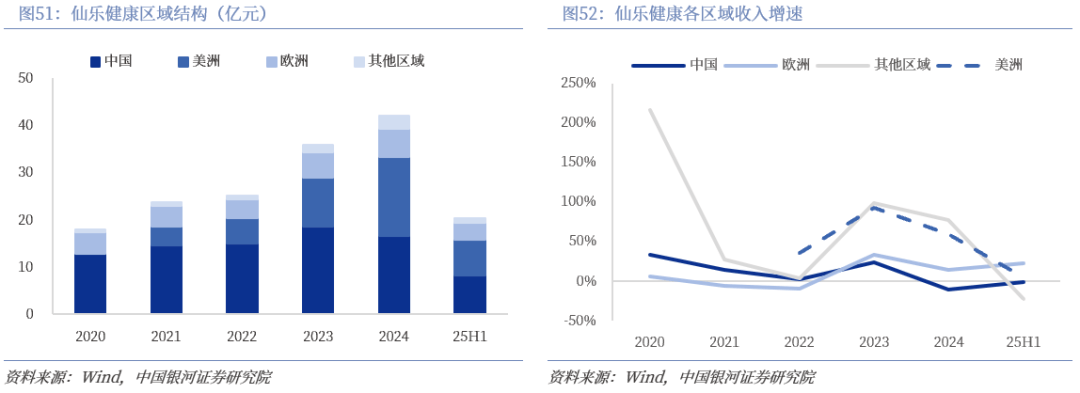

海外营业高速成长。2025年前三季度公司海外收入同比增加72%,且以高毛利菌粉营业为从,成为新的利润增加极。目前产物已出口至80多个国度和地域,构成笼盖欧美、南美及东南亚的全球结构收集,此中美国市场头部客户订单量显著激增,贡献近半海外收入。

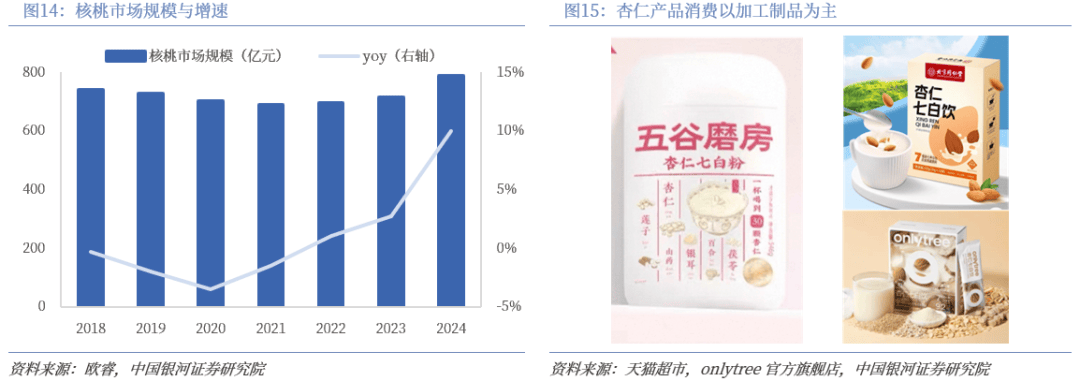

杏仁:当前品类规模较小,生苦杏仁含氰苷,可能激发中毒,因而多正在加工后食用。健康属性上,消费者对杏仁逐步构成 “抗氧化、抗衰老、美白”的功能认知;口胃上,评价存正在必然不合;价钱上,虽然千克单价处于中高价位带,但单次用量较少,仍有公共消费根本;场景前次要以饮用为从,笼盖RTD饮品、冲泡等。

乐趣电商、跨境电商、会员店取新零售商超兴起,成为健康食物主要的消费者培育平台和采办渠道;若新渠道的扩张不及预期,可能导致品类全体增加放缓。新品类需求持续性不及预期的风险。

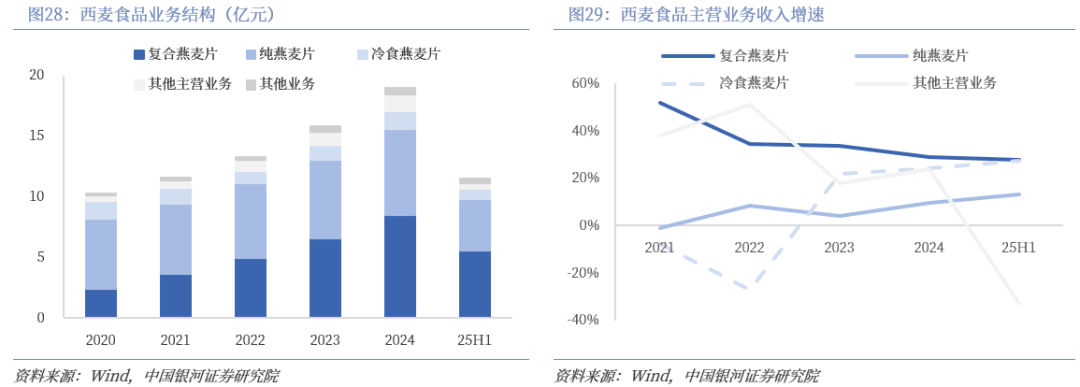

公司营业专注于以燕麦为代表的健康谷物食物,25H1复合燕麦片/纯燕麦片/冷食燕麦片合计贡献93%的停业收入,体量别离为5。6/4。2/0。9亿元,占收入48%/37%/8%。

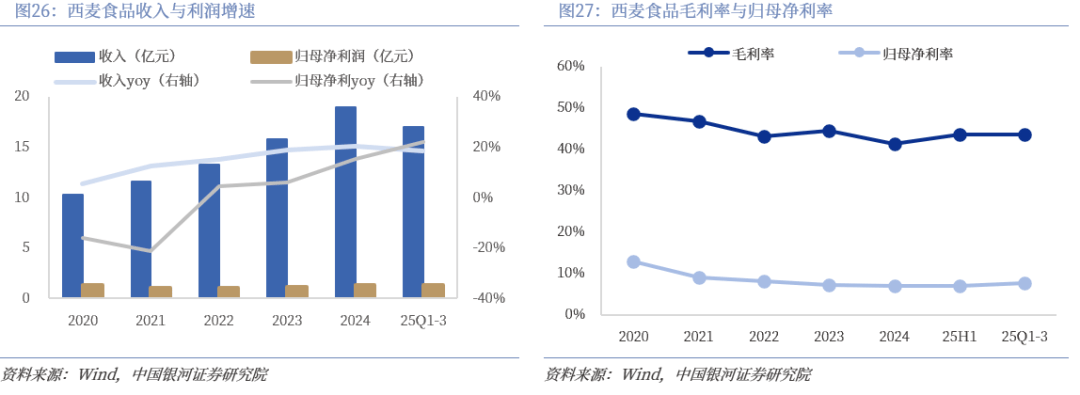

近年来营收较快增加。2024年公司收入19亿元,2021-2024年CAGR约17%,得益于燕麦市场持续扩容;且公司通过产物立异和渠道拓展,鞭策收入提速增加,2025年前三季度收入同比+18%。

以新品类为代表的新消费是2025年食物饮料板块的焦点投资从线之一,我们认为这一从线年取将来持久均无望延续,但新品类内部或发生轮动,此中大健康食物是我们将来沉点看好的投资标的目的。

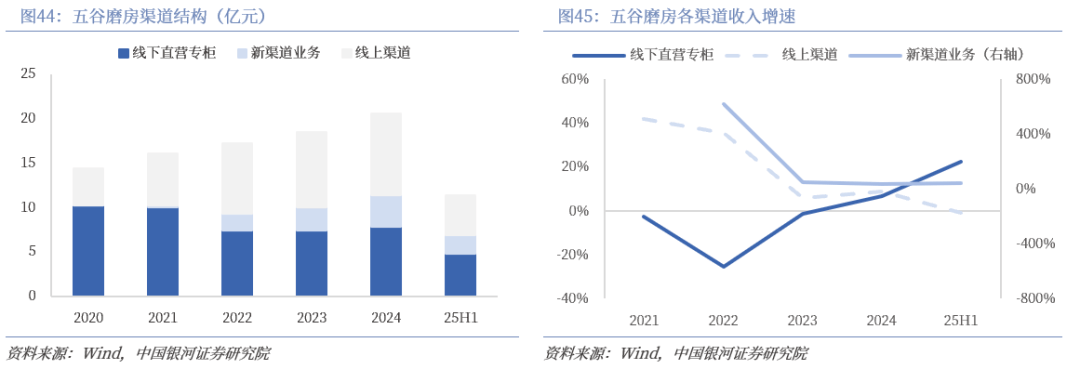

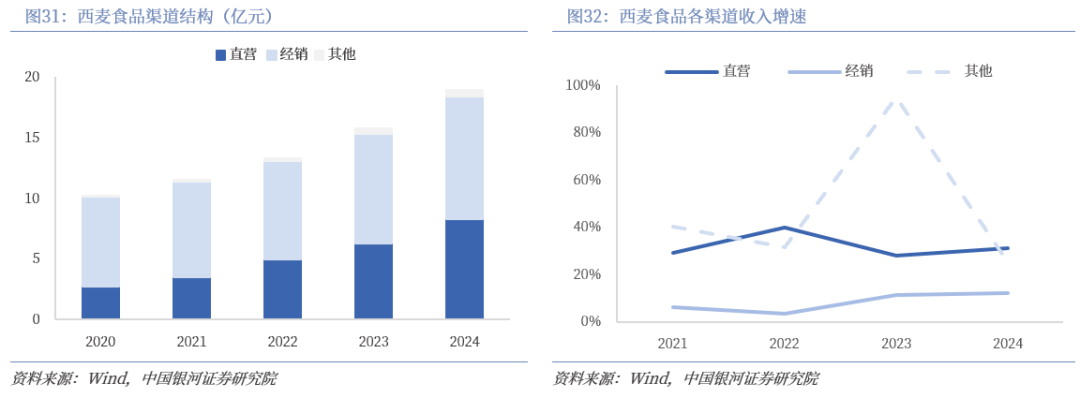

曲营占比持续提拔,渠道布局日益平衡。2024年公司曲营渠道收入占比由2021年31%提拔至44%,经销渠道收入占比53%,经销商数量1920个,较2021年添加约40%。陪伴公司正在自营电商、零食量贩、B2B等新渠道的持续结构,渠道布局日益平衡。

营业全球化结构。公司全球营业采纳本土化运营策略,已正在中国、欧洲、美国成立了七大出产和五大研发核心,并进一步正在东南亚结构本土出产;25H1正在中国/美洲/欧洲/其他区域收入占比别离为40%/37%/18%/5%,全球结构日益平衡。

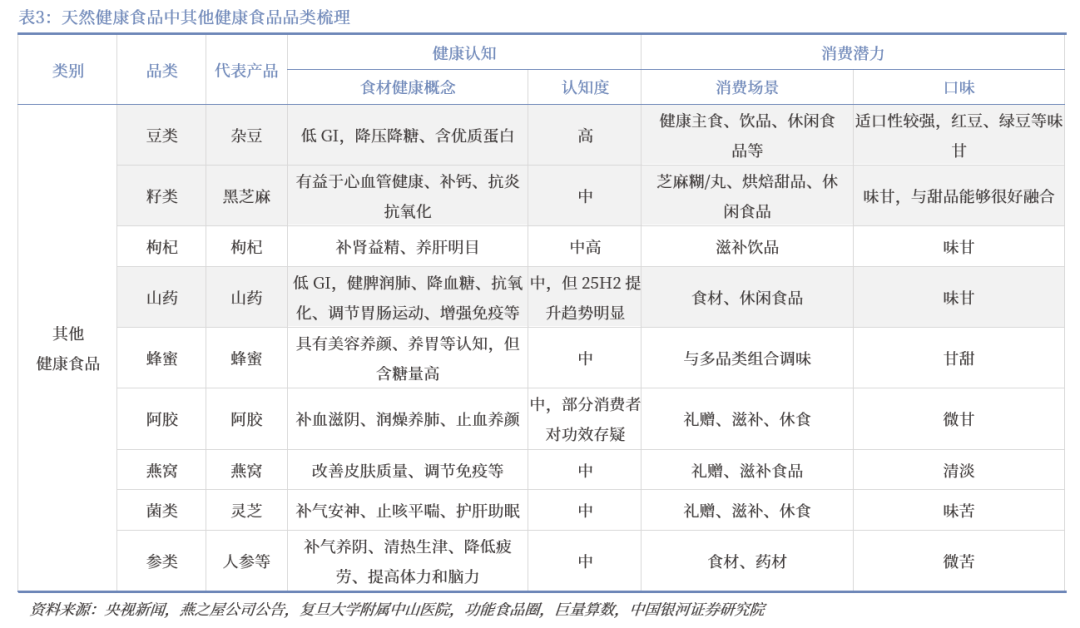

其他健康食物:部门天然食材品类属性优异,当前以复合配方为从,口胃接管度高、延展性好、价钱适中,无望陪伴健康效用的认知提拔快速扩容,我们看好山药、黑芝麻等。保守滋补养分品短期仍然面对单价较高、部门消费者信赖不脚的问题,若能针对新兴健康需求进行产物立异,也无望通过拓展消费群体实现增加。

收入略有波动。2024年公司收入约15亿元,2021-2024年CAGR约14%,年度波动较大,从因公司原有结构的含乳饮料市场需求偏弱,但2022年起公司环绕从业进行生态链拓展,破产沉整均瑶润盈、并接入泛缘供应链的营业,不竭进行产物和渠道的升级。2025年前三季度收入同比-7%,部门遭到终端需乞降春节错期的影响。

当前健康和悦己驱动新品类需求持续增加;若消费者底层偏好发生切换,或其他品类迭代升级后呈现替代品,可能导致新品类的需求持续性不及预期,影响行业企业的增加节拍。行业合作超预期的风险。

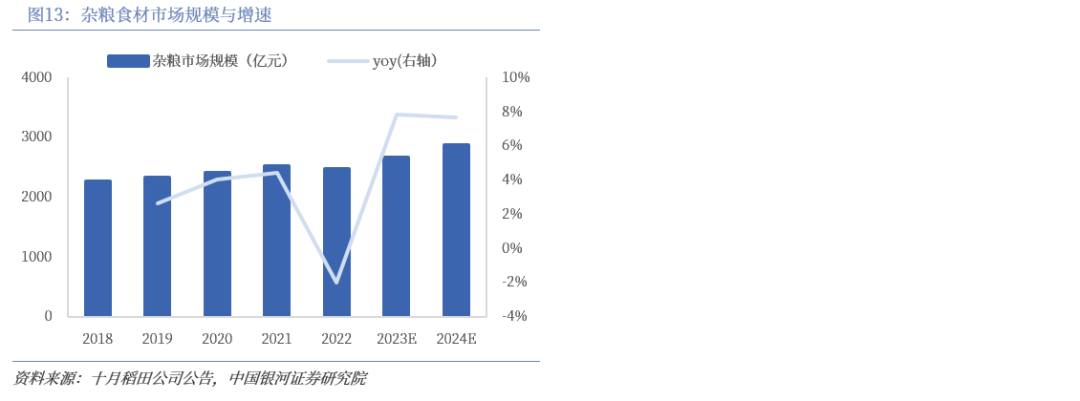

杂粮:2024年总市场规模估计2867亿元,健康属性上,杂粮低GI、帮力减肥控糖及调理血压的健康价值已构成必然消费认知;口胃上,杂粮本身可口性较差,但正在取大米等食材夹杂后可无效改善食用体验;价钱上,价位略高于保守大米,但仍处于健康食物的公共价位,具备消费普及根本;场景上,可拓展甜品、休闲食物等标的目的。

净利率实现触底回升。2021-2024年公司毛利率由47%下降到41%,次要受燕麦原材料成本上涨和渠道布局变化的影响,费用率稳中有降,最终归母净利率由9%下降到7%。2025年前三季度净利率同比小幅回升0。2pct至7。8%,对应归母净利润同比增加22%。

杂粮、豆类及其他:收入取盈利相对稳健。2021-2024年收入CAGR约6%,目前体量较小,毛利率中枢约23%。

营收步入增加区间。2024年公司收入21亿元,2021-2024年CAGR约9%,相较于2018至2020年较着改善,得益于2020年疫情后公司计谋从聚焦线下曲营专柜积极转为多品牌、全渠道成长;25H1收入同比增加14%,实现进一步提速。

盈利能力企稳。2020-2023年公司利润率处于下降区间,次要遭到原材料成本上涨、并购润盈/泛缘后营业布局调整和并表的影响。2024年以来公司产物布局优化,叠加原材料成本下降,毛利率企稳正在30%摆布程度,净利率也呈现修复趋向。

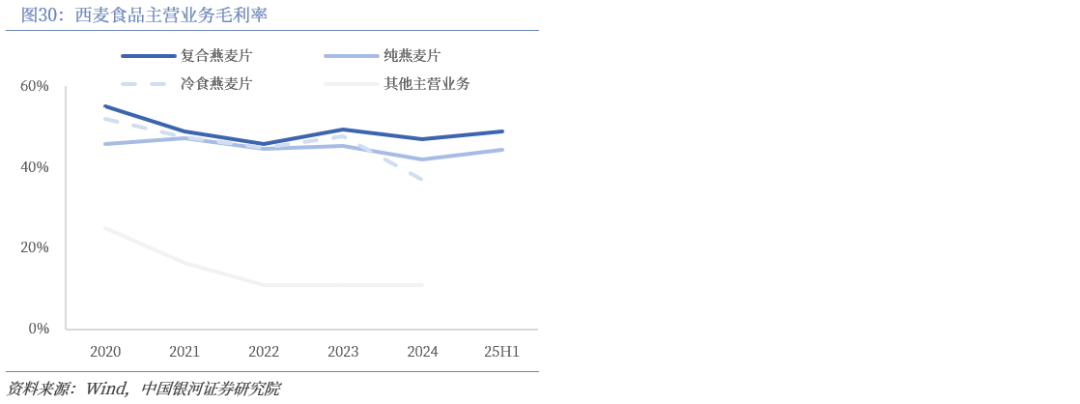

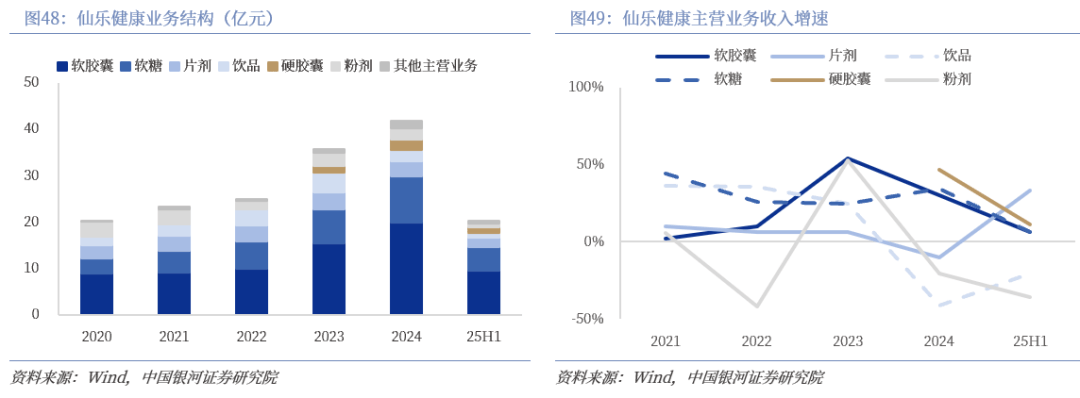

冷食燕麦片:增速略有波动,盈利能力下滑。产物包罗麦脆果萃系列、烘焙燕麦片系列(休闲燕麦)等,2021-2024年收入CAGR约0%,2021、2022年细分品类景气回落,2023年以来逐渐修复。近五年营业毛利率从50%降至37%,次要遭到渠道布局影响。

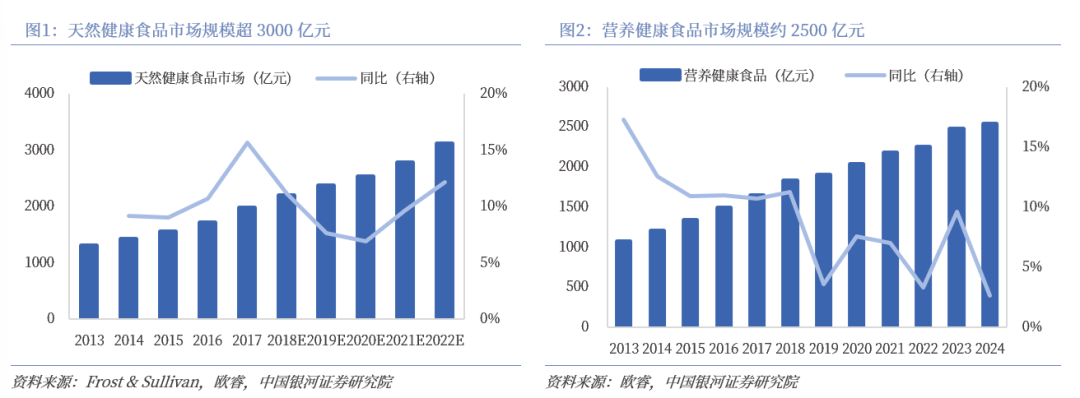

2)养分健康食物—市场规模2500亿元:次要包罗保健食物、养分功能食物、特殊炊事食物和养分强化食物,按照欧睿数据,2024年行业规模约2538亿元,2020-2024年GAGR约6。0%。

谷类食物:谷物口胃清喷鼻,核肉痛点正在于口感的粗粝感、但通过取大米夹杂可以或许有所改善,叠加价位适中,消费场景确定性强,大都细分品类均具备增加潜力,我们看好燕麦、玉米、杂粮。

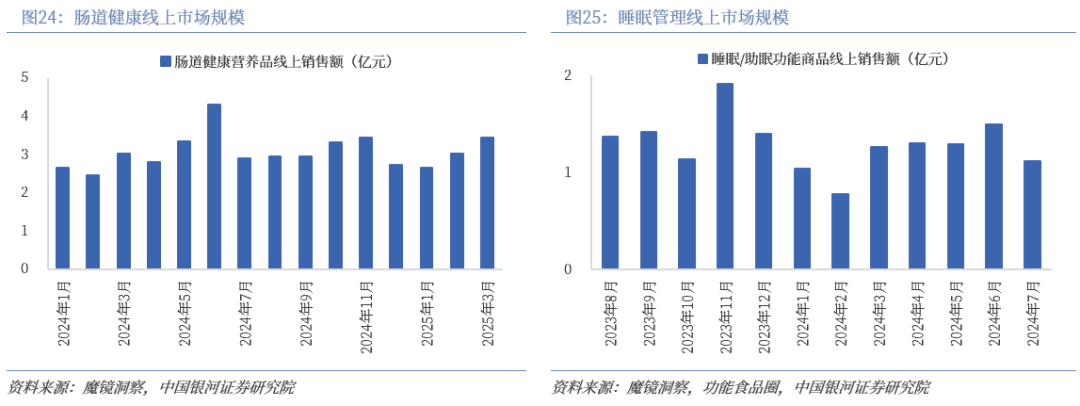

肠道健康:2024年肠道健康线亿元。正在调理肠道菌群、纪律肠道功能、改善消化功能、缓解不适症状等需求鞭策下,肠道健康养分品市场规模稳步扩张,24年1月至25年3月线%。从成分看,前期益生菌厂家已进行较多消费者培育,消费者已然构成益生菌品类无益于肠道健康的认知,品类发卖额占比已达到75%,且发卖额仍正在持续增加。

沉点公司:沉点结构潜力品类的企业无望实现业绩快速增加。1)西麦食物:国内麦片行业龙头,业绩送来加快增加,近3年收入CAGR约18%,归母净利润CAGR约9%,次要得益于品类布局升级(复合燕麦片)、新兴渠道扩张(电商取零食量贩等)取成本端盈利。2)十月稻田:从食新消费品牌,高举高打快速增加,近3年收入CAGR约17%,经调整净利润CAGR约10%,次要得益于大米从力产物快速增加(内部升级+现代渠道扩张)、玉米第二增加曲线放量(健康消费趋向)。3)五谷磨坊:核桃芝麻粉龙头,走出低谷业绩回暖,近3年收入CAGR约9%,归母净利润CAGR约29%,次要得益于KA渠道调整到位、电商取会员店渠道扩张。4)仙乐健康:国内CDMO龙头,结构新消费取全球化,近3年收入CAGR约21%,归母净利润CAGR约12%;5)均瑶健康:益生菌食物者,B端取C端双轮驱动,近3年收入CAGR约17%。

山药:2024年市场总规模约350亿元,健康属性上,当前消费者对山药低GI、无益于消化、免疫等多个系统的健康属性认知并未完全铺开,但25H2以来对山药品类的关心度正持续提拔;口胃上,雷同魔芋,山药已正在餐桌上构成优良的接管度;价钱上,以山药为基的产物多处于公共价位;场景上,可借帮优良的延展性打制出多种形态,正在餐桌之外切入休闲食物、摄生粉等。

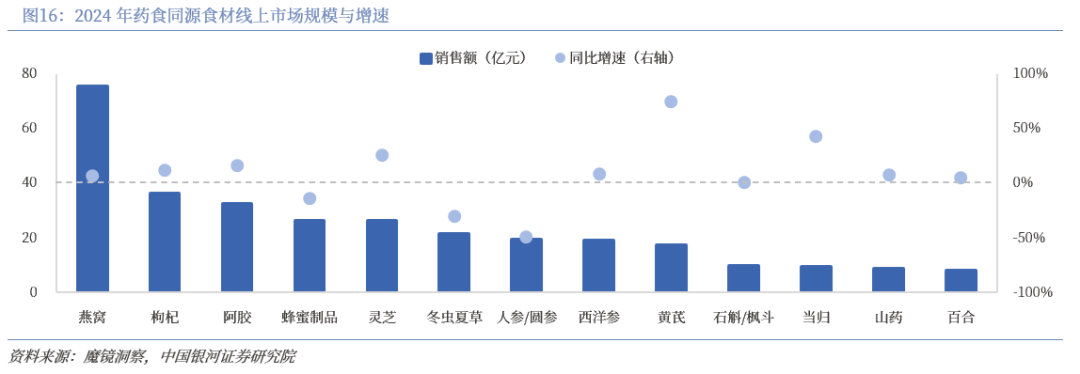

天然健康食物包罗:1)谷类食物,如杂粮、燕麦等低GI从食;2)坚果果干,如坚果、红枣、桂圆等;3)其他健康食物,如燕窝、蜂蜜等滋补养分品,山药、黑芝麻、豆类等滋补食材。

线下曲营为从,新渠道增加亮眼。公司晚期专注于线年以来零售渠道快速变化,公司起头愈加全面的渠道结构。1)线%,此中线%,运营效率提拔后增速逐渐修复;新渠道占比18%,正在公司成长策略下快速增加,多款新品入驻山姆。2)线%。(五)仙乐健康:国内CDMO龙头,结构新消费取全球化?。

2021-2024年公司毛利率中枢32%,连结相对不变;发卖费用率从2022年5%提拔至2024年8%、根基回到疫情出息度,但办理费用率从高位回落,最终近两年归母净利率降幅持续收窄,2025年前三季度归母净利率8%,对应归母净利润同比增加9%。2。 产物布局。

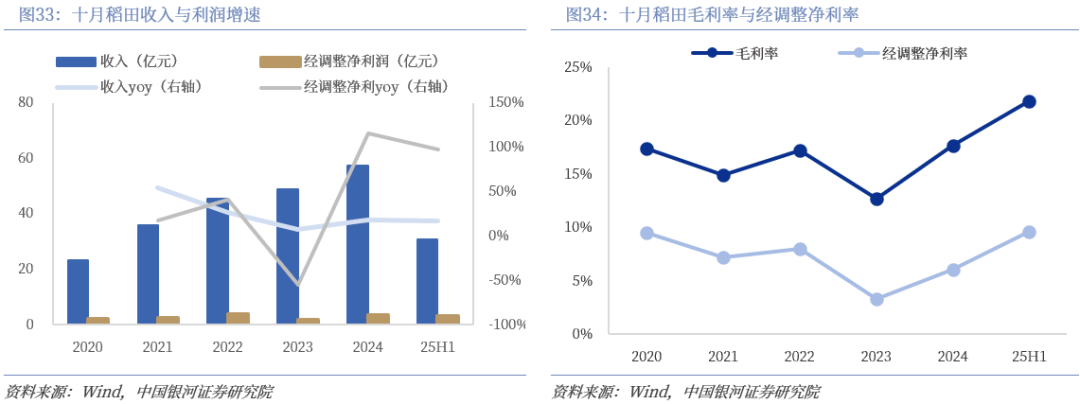

停业收入快速增加。2024年公司收入57亿元,2021-2024年CAGR约25%,次要得益于公司拓展的第二曲线营业和新渠道持续放量;25H1收入同比增加17%,延续较快增速。

我们认为,强功能(或消费者认知度高)+消费场景多+性价比高+口胃好的天然健康食物更容易降生大单品,对应燕麦、玉米、杂粮、核桃、杏仁、黑芝麻、山药等品类具备较大的增加潜力。此外,参考无糖茶、魔芋零食经验,品类通过健康认知破圈后,渗入和复购快速提拔的焦点要素正在于性价比和口胃属性。

养分健康食物包罗保健食物、养分功能食物、特殊炊事食物和养分强化食物,考虑到分歧国度对于保健品、功能食物的分歧,而国际商业又为主要市场,我们参考欧睿口径,将养分健康食物分为维生素和炊事弥补剂(VDS)、体沉办理产物、活动养分产物。

天然健康食物是对保守品类的替代升级,而养分健康食物更多是消费者为改善本身特定的健康情况、正在常规饮食场景外自动选择的养分弥补,方针和场景导向明白,因而功能性为最焦点的选择原则,回该当前热点的品类无望孕育出大单品,我们认为活动养分、体沉办理、肠道健康、睡眠办理相关品类具备较大增加潜力。

公司产物定位为中式食养、涉及原料较广,构成黑粉系列、食养礼系列、古方系列产物,此中黑粉系列已打制出食养谷物粉第一大单品“核桃芝麻黑豆粉”,并拓展出典范罐拆、便携条拆、无糖款、无机款等系列化矩阵;其他产物亦环绕“药食同源”积极推新。

1)电商:认知提拔上,线上对功能描述的监管相对宽松+具备无限货架的属性,赐与大量产物正在C端显露的机遇;叠加乐趣电商通过曲播对产物做细致引见、活泼宣传,正在社交的普遍下,无望逐步培育起消费者的品类。信赖沉建上,跨境电商为海外品牌供给了发卖渠道,消费者对海外出名产物有更高的接管度。

活动养分产物:包罗卵白产物取非卵白产物,此中卵白产物包罗卵白棒、卵白粉、活动卵白饮料(不含功能饮料)。居平易近健身的专业性提拔,推进肌肉发展、加快活动恢复成为主要,活动养分产物的渗入率逐步提高。

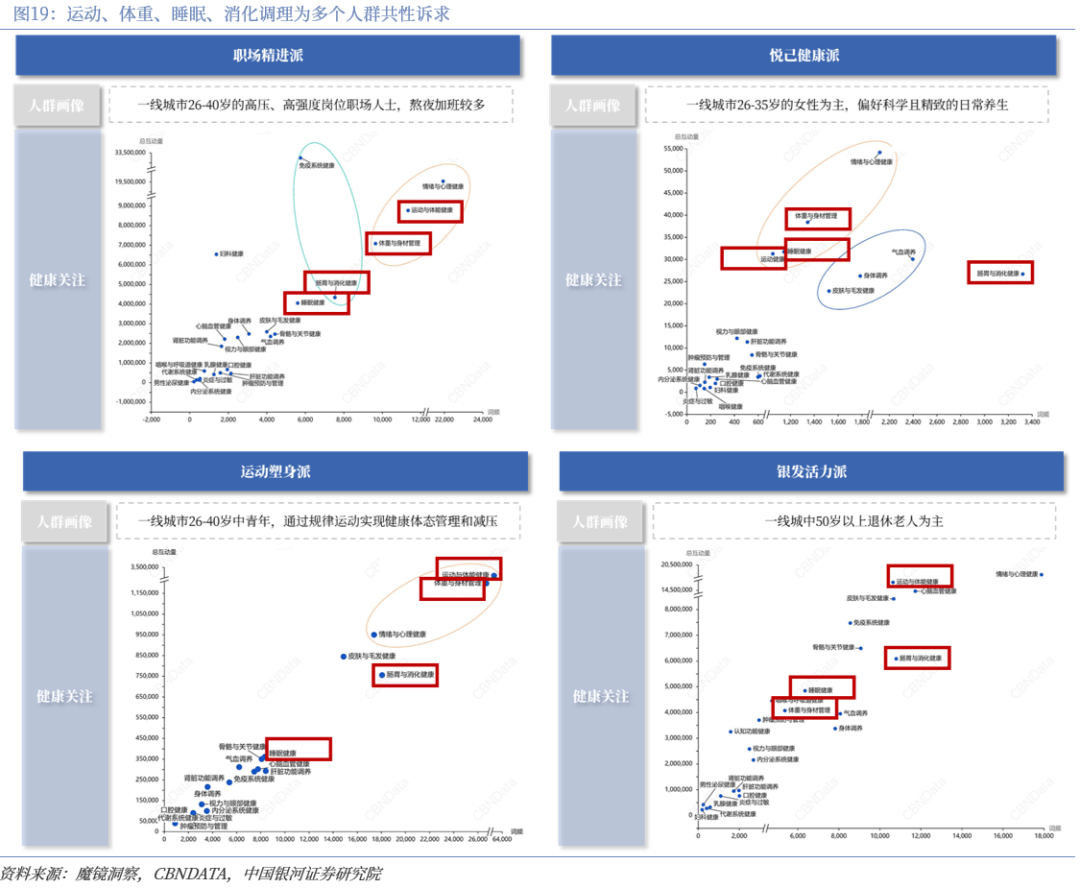

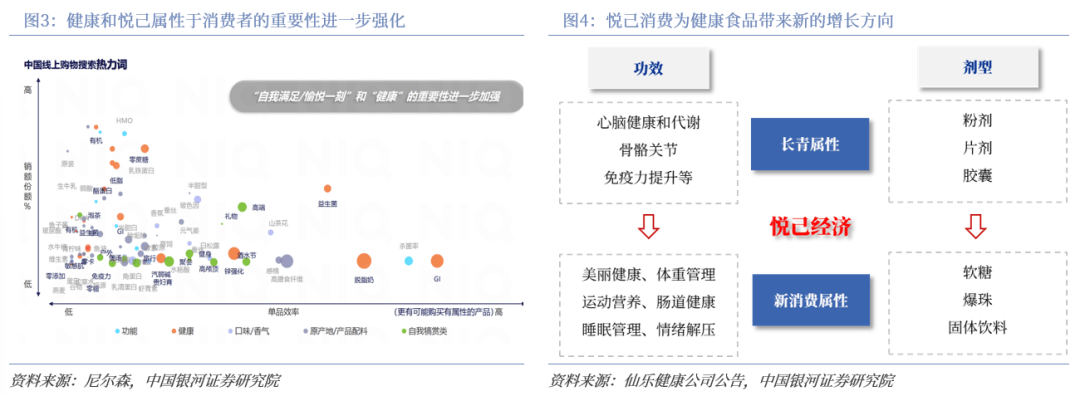

需求端:健康取悦已消费共振,消费群体取消费场景送来新变化。1)消费人群扩张,居平易近健康办理正从“银发经济”向全春秋段渗入,健康不雅念从被动医治延长向自动防止,此中饮食调度为“未病先防”的主要径,带动对健康食物的关心提拔。2)消费场景扩张,“悦己经济”的兴起为健康食物带来新的增加标的目的,一方面正在保守的心脑血管健康、慢性疾病办理之外,情感解压、体沉办理、睡眠办理、活动养分等新的个性化萌芽,另一方面正在保守的服药感较沉的片剂/粉剂之外,通过软糖、谷物棒等休闲食物形态进一步渗入到日常消费。

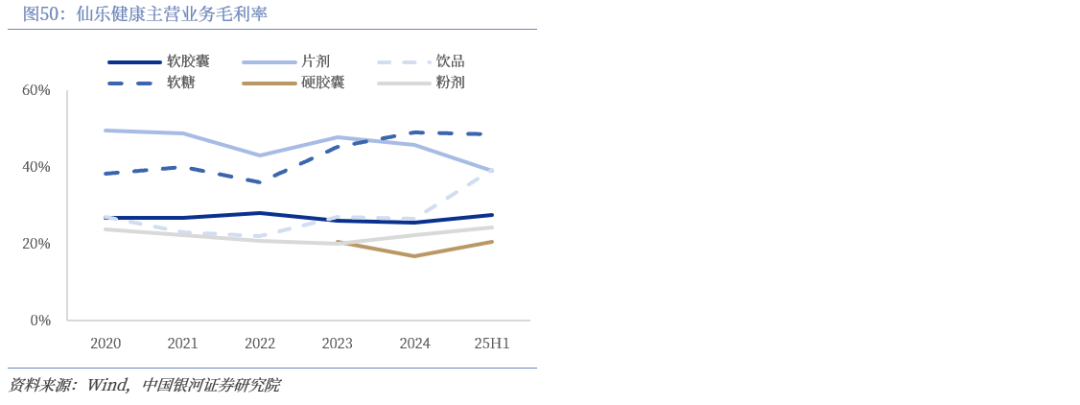

公司软胶囊营业较为成熟,2021-2024年收入CAGR约22%,仍连结快速增加;近五年营业毛利率正在26%~28%波动,低于公司全体毛利率。

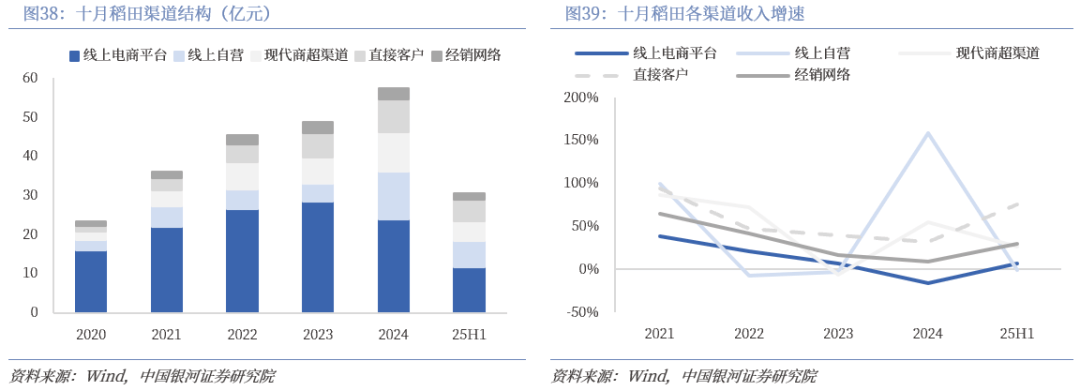

线上渠道为从,渠道布局持续优化。1)线%,贡献焦点收入来历,此中线%,为公司第一大发卖渠道,但占比有所下降;线上自营高速增加,占比从2023年10%提拔至22%。2)线%显著提拔,次要得益于公司持续开辟现代商超,且品牌承认度提拔后,对企业等间接客户的发卖添加。

大米:营业根基盘,布局升级带动毛利率提拔。大米为公司起身营业,2021-2024年收入CAGR约21%,连结快速增加;但陪伴公司营业布局调整,占总收入比由2021年80%降至2024年70%。公司多个渠道中高端大米销量添加,带动产物内部升级,25H1大米毛利率已由前五年约15%提拔至21%。

软糖:收入快速增加,且贡献盈利能力。2021-2024年收入CAGR约32%,收入占比从20%提拔至24%;陪伴规模效应,品类毛利率中枢持续向上,2024年/25H1毛利率已达到49%程度,成为毛利率最高的营业。

前往搜狐,查看更多平台声明:该文概念仅代表做者本人,搜狐号系消息发布平台,搜狐仅供给消息存储空间办事。

1)天然健康食物—市场规模超3000亿元:指操纵天然成分制成的包拆食物,据Frost & Sullivan取欧睿估计,2022年行业规模约3116亿元,2018-2022年CAGR约9。5%。

黑芝麻:健康属性上,黑芝麻无益于心血管健康、补钙及抗炎、抗氧化等,且存正在“护发”的消费者,契合新的“悦己健康”需求;口胃上,黑芝麻味甘醇,能较好融入各类甜味食物;价钱定位上,亲平易近订价具备较强的公共普及能力;场景上除芝麻糊的保守冲调场景,也可延长至烘焙甜品、休闲食物等范畴,我们认为将来食材有较大增加潜力。

渠道端:电商等新兴渠道快速成长,加速大健康食物对消费者的渗入。中国健康食物消费仍处正在成长初期,对标海外成熟市场,渗入率提拔空间庞大,焦点缘由是消费者对健康食物功能成分的认知不脚、对国内保健品的信赖缺失。电商、会员店等新渠道的成长可以或许无效应对两大痛点,无望催化大健康食物景气提拔。

经销模式为从,持续拓展渠道。2025年前三季度,公司经销渠道占比74%,仍为次要渠道。曲销渠道占比从2022年8%提拔至26%,味动力“每日好梦”“每日睛彩”“每日养分”连续入驻罗森、奥乐齐、新六合、711、朴朴超市等支流渠道,餐饮特通、药房专业系统等渠道的冲破。

睡眠办理:2024年睡眠/帮眠线亿元。据中国睡眠研究会,我国18岁及以上人群睡眠搅扰率为48。5%,当前居平易近睡眠不脚和睡眠质量问题日益凸显,帮眠产物市场送来扩容,24年5月至7月发卖额同比增加4%。从成分看,褪黑素是使用较为成熟的原料,GABA(γ-氨基丁酸)、茶氨酸正在改善睡眠妨碍、提拔睡眠质量方面也已有科学背书。

公司次要产物为预包拆从粮,25H1大米/玉米/杂粮、豆类及其他产物/干货及其他产物收入体量别离为20。7/4。3/2。7/2。9亿元,别离占收入67%/14%/9%/9%。

核桃:2024年市场规模787亿元,健康属性上,消费者逐步承认核桃为摄入ALA的优良来历,无益心脑健康;口胃上,前期已有较好接管度;价钱上,正在树坚果中性价比力着;场景上,陪伴养分价值进一步被认知,从休闲食物拓展到摄生场景(核桃粉形态),无望打开成漫空间。

燕麦:2024年市场规模101亿元,健康属性上,当前市场对燕麦低GI特点已有较好认知;口胃上,燕麦味淡,可以或许取坚果、乳品组合提拔口胃条理;价钱上,正在健康食物中处于公共价位带;场景上,除切入早餐等从食场景外,可以或许做休闲食物、健身补能等便携化设想。

坚果果干:细分健康功能认知加强,消费场景次要为日常休闲食物,价钱处中等价位带(15~100元/500g)。前期坚果品类“全体健康”的认知曾经较为成熟,但陪伴人们愈加聚焦细分功能,部门坚果心脑眼健康(Omega-3)、果干美容养颜(维生素)的认知再次切中消费者需求。

干货及其他:收入高增、毛利率低。2021-2024年收入CAGR约50%,但体量较小,毛利率环绕10%波动。

维生素和炊事弥补剂(VDS):次要为成分导向,包罗辅酶Q10、鱼油、氨糖、矿物质弥补剂、益生菌弥补剂、消费者对部门品类的功能认知日益提拔,如陪伴工做和进修压力加大,熬夜后利用辅酶Q10心净;利用鱼油/Omega-3脂肪酸护脑、提拔回忆力;利用益生菌调整消化系统等。

纯燕麦片:收入稳健成长,毛利率相对不变。产物包罗纯燕、无机、燕麦麸皮等,2021-2024年收入CAGR约5%,增加相对稳健。近五年毛利率环绕42%~47%波动。

陪伴行业景气宇提拔及部门原材料进入下行区间,新的合作者持续插手市场;若行业合作超预期,企业可能面对成长速度放缓、盈利能力受价钱合作影响的风险。食物平安问题的风险。

其他健康食物:有循证医学背书的滋补食材接管度提高,消费场景次要为日常摄生取礼赠,价钱二元分化(滋补药材高贵,滋补食材处中等位带)。当前年轻一代的“治未病”的摄生需求添加,起头逐步采取部门西医“药食同源”的,此中具备控糖、心血管健康、护肝等明白科学功能的品类承认度相对更高。

盈利能力逐步修复。2021-2024年公司毛利率环绕17%、净利率环绕7%中枢波动,此中2023年因东北地域受天然灾祸影响,水稻成本上涨导致毛利率承压并传导至净利率。陪伴公司削减对低毛利渠道和产物的投入、品牌影响力持续提拔、原料成本有所回落,25H1公司毛利率同比提拔5pcts至22%,创上市以来新高;净利率提拔4pcts至10%,对应经调整净利润同比增加98%。

玉米:2024总市场规模估计2209亿元,口胃上,玉米自带甜口特质,是常见餐桌品类,但正在健康属性上,对甜玉米低GI的认知存正在渗入空间;价钱上,价位亲平易近,笼盖公共消费群体;场景上,玉米不只可做为保守从食的替代品,还能切入休闲零食等多元消费场景。

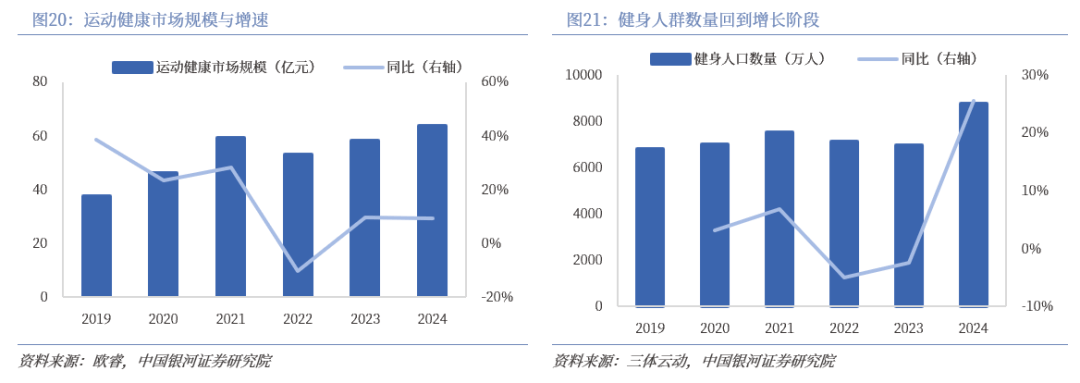

品类图谱:“功能-场景-价钱”黄金三角,关心燕麦、玉米取核桃等。我们认为大健康食物SKU丰硕、布局偏长尾,雷同于零食板块投资逻辑,焦点正在于挑选结构沉点品类的上市公司。从这一角度出发,我们认为满脚“功能-场景-价钱”黄金三要素的品类容易降生大单品,关心:1)燕麦,市场规模100亿元,具备低GI特征,价钱处于公共价位带,场景上除切入早餐等从食场景外,可以或许做零食、健身补能等;2)玉米:市场规模约2000亿元,具备低GI特征,价钱亲平易近,口胃接管度较广,场景上不只做为从食亦能切入零食;3)核桃:市场规模约800亿元,无益心脑健康,价钱正在树坚果中性价比力着,场景从零食拓展到摄生场景;4)黑芝麻:无益于 “护发”,口胃醇厚,价钱折合1元/袋,场景上除保守冲调场景也可延长至烘焙甜品、零食等范畴;5)活动健康:市场规模约60亿元,无望陪伴健身人群数量和专业度提拔持续扩容;6)肠道健康:线%以上,市场规模实现快速扩张。

复合燕麦片:收入高增引擎,营业毛利率优异。产物包罗牛奶燕麦、中老年燕麦、燕麦+等,2021-2024年收入CAGR约37%,立异升级驱动快速放量,2023年跨越纯燕成为公司第一大品类。复合燕麦片添加其它养分成分、附加值较高,毛利率一直维持正在45%以上,带动公司产物布局向上。

南方市场收入高速增加,单经销商效率较高。2024年南方大区收入占比59%,对应经销商828个,北方大区收入占比38%,对应经销商1092个。

我们梳理了沉点结构大健康食物的上市公司,按照健康食物收入占比排序:1)天然健康食物,包罗五谷磨房、燕之屋、西麦食物、好想你、维维股份、黑芝麻、三只松鼠、晨曦生物、十月稻田、洽洽食物、来伊份;2)养分健康食物,包罗汤臣倍健、百合资份、仙乐健康、金达威、嘉必优、均瑶健康、H&H国际控股。

谷类食物:健康概念次要为低GI,消费场景为正餐替代(减脂餐、控糖餐、休食间餐),价钱处公共价位带(低于15元/500g)。过去二十年我国糖尿病患病率较着提拔,部门不雅念认为取国平易近炊事布局相关,消费者起头关心食物含糖量取升糖指数,从食选择从高GI的大米转向低GI的粗粮、杂粮。

活动健康:2024年市场规模约64亿元,无望陪伴健身人群数量和专业度提拔持续扩容。健身风潮持续兴起,活动锻炼搭配科学饮食的持续渗入,对功能补剂、卵白代餐的需求提拔。前期贸易健身房遭到疫情影响和粗放式扩张有所承压,但2024年健身人群曾经再次回到增加阶段,全国健身会员同比大幅添加25%,无望带动活动健康食物市场扩容。